수시 납부

지방세 의의

- 지방세는 지방자치 단체가 재정 수요에 충당하기 위하여 관할 구역 내의 주민, 재산 또는 수익 기타 특정행위에 대하여 조세로 징수하는 재화 입니다.

- 지방세는 과세권의 주체가 지방자치단체인 점에서 국세와 구별되고, 그 재원은 주로 도로, 하수도, 쓰레기처리, 주거환경개선, 사회복지시설, 지방교육재정 등 주민편익과 복지증진을 위하여 쓰여집니다.

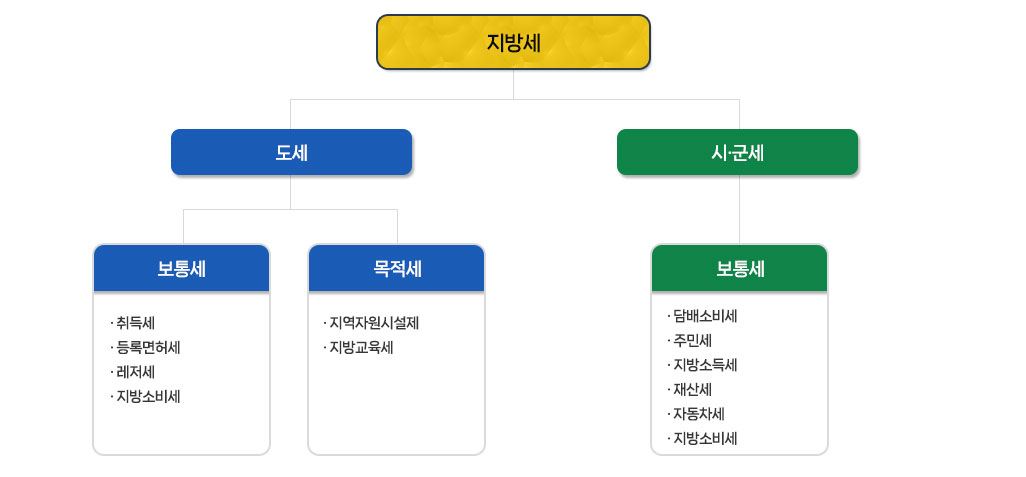

지방세의 종류

- 과세권의 주체에 따른 분류 : 도세, 시세

- 지방세의 용도에 따른 분류

- 보통세 : 일반재원에 충당

- 목적세 : 특정목적에 충당

지방세 구조